Reduzir a inadimplência é uma das prioridades de qualquer empresa que vende a prazo, emite boletos, trabalha com recorrência, oferece crédito ou depende de contas a receber para manter o fluxo de caixa saudável.

Quando clientes atrasam pagamentos, o problema não fica restrito ao valor em aberto. A inadimplência afeta a previsibilidade financeira, aumenta o esforço operacional do time de cobrança, compromete o relacionamento com clientes e pode dificultar investimentos, contratações e decisões estratégicas.

Por isso, a redução de inadimplência não deve ser tratada apenas como uma ação de cobrança depois que o atraso acontece. Empresas que conseguem diminuir atrasos de forma consistente geralmente combinam três pilares: prevenção, acompanhamento e recuperação inteligente de crédito.

Neste guia, você vai entender o que é inadimplência, quais são suas principais causas, como calcular o índice de inadimplência da empresa e quais estratégias podem ajudar seu negócio a reduzir atrasos, recuperar recebíveis e ganhar mais previsibilidade no caixa.

O Que É Inadimplência?

Inadimplência é o não pagamento de uma obrigação financeira dentro do prazo acordado entre empresa e cliente.

Na prática, ela acontece quando um cliente deixa de pagar uma fatura, boleto, parcela, mensalidade, contrato ou qualquer outro compromisso financeiro até a data de vencimento combinada.

No contexto empresarial, a inadimplência pode aparecer de diferentes formas, como:

- boletos vencidos;

- faturas em atraso;

- mensalidades não pagas;

- parcelas de contratos em aberto;

- dívidas de clientes B2B;

- atrasos em pagamentos recorrentes;

- acordos de renegociação descumpridos.

Em indicadores de crédito, o Banco Central do Brasil considera como inadimplência, em determinadas séries, operações com pelo menos uma parcela em atraso superior a 90 dias.

Para a gestão financeira de uma empresa, porém, o acompanhamento precisa começar muito antes dos 90 dias. Um atraso de 1, 5, 10 ou 30 dias já pode indicar risco, principalmente quando ocorre em grande volume ou em clientes estratégicos.

Por Que Reduzir a Inadimplência É Tão Importante?

A inadimplência impacta diretamente o fluxo de caixa da empresa. Quando os valores previstos não entram na data esperada, o negócio pode enfrentar dificuldades para pagar fornecedores, cumprir compromissos operacionais, honrar a folha de pagamento, investir em crescimento ou manter sua margem financeira.

Além disso, atrasos recorrentes geram um custo operacional invisível. O time financeiro passa a gastar horas com tarefas repetitivas, como localizar títulos vencidos, enviar mensagens manuais, ligar para clientes, atualizar planilhas, conferir pagamentos e negociar acordos individualmente.

Em vez de atuar de forma estratégica, a equipe fica presa no operacional. É o famoso “apagar incêndio financeiro” — só que com planilha aberta, boleto vencido e WhatsApp piscando igual árvore de Natal.

Reduzir a inadimplência ajuda a empresa a:

- melhorar a previsibilidade do contas a receber;

- diminuir perdas financeiras;

- proteger o fluxo de caixa;

- aumentar a eficiência da equipe de cobrança;

- reduzir retrabalho operacional;

- melhorar a relação com clientes;

- tomar decisões com base em dados;

- recuperar créditos com mais agilidade;

- diminuir a necessidade de medidas mais duras, como negativação e protesto.

Principais Causas da Inadimplência nas Empresas

Antes de pensar em cobrança, é importante entender por que os clientes atrasam. A inadimplência pode ser causada por problemas financeiros do cliente, mas também por falhas no processo da própria empresa.

Entre as causas mais comuns estão:

Falta de Clareza nas Condições de Pagamento

Quando o cliente não entende corretamente o valor, a data de vencimento, a forma de pagamento ou as regras de multa e juros, as chances de atraso aumentam.

Isso acontece muito em empresas que vendem com contratos longos, faturamento recorrente, múltiplas parcelas ou diferentes canais de pagamento.

Ausência de Lembretes Antes do Vencimento

Muitos atrasos não acontecem por má-fé, mas por esquecimento, desorganização ou falta de comunicação.

Se a empresa só entra em contato depois que o boleto já venceu, ela perde a oportunidade de prevenir o atraso antes que ele aconteça.

Processo Manual de Cobrança

Cobranças feitas manualmente dependem da atenção da equipe. Isso aumenta o risco de esquecimentos, atrasos no envio, mensagens inconsistentes, abordagem inadequada e falta de priorização dos clientes mais críticos.

Quanto maior a carteira de clientes, mais difícil fica controlar tudo por planilha.

Falta de Análise de Crédito

Empresas que concedem crédito sem avaliar o histórico, o perfil financeiro e a capacidade de pagamento do cliente tendem a assumir riscos maiores.

A inadimplência muitas vezes começa antes da venda, quando o crédito é aprovado sem critérios claros.

Poucas Opções de Pagamento

Se o cliente encontra dificuldade para pagar, a tendência é que ele adie. Empresas que oferecem poucos meios de pagamento podem criar atrito no processo de quitação.

Pix, boleto atualizado, cartão, link de pagamento e portal de renegociação podem facilitar o pagamento e reduzir atrasos.

Falta de Segmentação da Carteira

Nem todo cliente inadimplente deve receber a mesma abordagem. Um cliente com 2 dias de atraso exige uma comunicação diferente de outro com 90 dias em aberto.

Sem segmentação, a cobrança fica genérica e perde eficiência.

Ausência de Indicadores

Empresas que não monitoram taxa de inadimplência, aging da carteira, prazo médio de recebimento e recuperação por canal têm dificuldade para identificar gargalos.

Sem dados, a cobrança vira tentativa e erro.

Como Calcular o Índice de Inadimplência?

O índice de inadimplência mostra qual percentual dos valores a receber está em atraso em determinado período.

A fórmula mais simples é:

Índice de inadimplência = valor total em atraso ÷ valor total a receber × 100

Exemplo:

Se a empresa tem R$ 100.000 a receber e R$ 12.000 estão em atraso, o índice de inadimplência é:

12.000 ÷ 100.000 × 100 = 12%

Ou seja, 12% da carteira está inadimplente.

Esse indicador pode ser analisado por diferentes recortes, como:

- inadimplência total;

- inadimplência por faixa de atraso;

- inadimplência por canal de venda;

- inadimplência por perfil de cliente;

- inadimplência por produto ou serviço;

- inadimplência por vendedor;

- inadimplência por região;

- inadimplência por contrato;

- inadimplência por etapa da régua de cobrança.

Quanto mais detalhada for a análise, mais fácil será identificar onde a empresa está perdendo dinheiro e quais ações devem ser priorizadas.

Tipos de Inadimplência

A inadimplência pode ser classificada de acordo com o tempo de atraso. Essa divisão ajuda a definir a abordagem ideal para cada cliente.

Inadimplência de Curto Prazo

Acontece quando o pagamento está atrasado há poucos dias ou semanas.

Nessa fase, o ideal é usar lembretes amigáveis, mensagens educativas, atualização de boleto e canais de pagamento simples. Muitas vezes, o cliente apenas esqueceu ou teve algum problema pontual.

Inadimplência de Médio Prazo

Ocorre quando o atraso ultrapassa 30 dias.

Aqui, a cobrança precisa ser mais ativa. A empresa pode usar contatos mais frequentes, mensagens com tom mais firme, propostas de renegociação e acompanhamento próximo do cliente.

Inadimplência de Longo Prazo

Acontece quando o atraso passa de 60, 90 ou mais dias, dependendo da política da empresa.

Nessa fase, podem entrar ações mais intensas de recuperação, como renegociação formal, negativação, protesto, notificação extrajudicial ou encaminhamento para cobrança especializada.

Atenção: medidas mais firmes devem respeitar a legislação, as regras contratuais e a política interna da empresa.

Como Reduzir a Inadimplência: 13 Estratégias Práticas

A seguir, veja as principais estratégias para reduzir a inadimplência na empresa de forma estruturada, combinando prevenção, tecnologia, comunicação e gestão de dados.

1. Crie Uma Política de Crédito Clara

A redução da inadimplência começa antes da cobrança. Empresas que vendem a prazo precisam ter critérios claros para conceder crédito.

Uma boa política de crédito deve definir:

- quais informações serão analisadas antes da venda;

- quais clientes podem comprar faturado;

- qual limite de crédito será concedido;

- quais documentos são necessários;

- quais prazos de pagamento serão aceitos;

- quando o crédito deve ser bloqueado;

- quais exceções precisam de aprovação;

- como reavaliar clientes recorrentes.

Essa política evita decisões baseadas apenas em relacionamento comercial ou pressão por vendas. O objetivo não é dificultar a venda, mas vender com mais segurança.

2. Faça Análise de Crédito Antes de Conceder Prazo

A análise de crédito ajuda a identificar clientes com maior risco de atraso antes que a dívida exista.

Em empresas B2B, essa análise pode considerar:

- histórico de pagamento;

- score de crédito;

- situação cadastral;

- comportamento financeiro;

- dados de mercado;

- limite de crédito atual;

- volume de compras;

- recorrência de atrasos;

- relacionamento anterior com a empresa.

Com esses dados, o negócio pode ajustar condições comerciais, solicitar pagamento antecipado, reduzir prazo, limitar crédito ou exigir garantias em clientes com maior risco.

3. Deixe Prazos, Valores e Condições Muito Claros

Uma das formas mais simples de reduzir inadimplência é eliminar dúvidas.

Antes de fechar a venda ou iniciar o contrato, o cliente precisa saber exatamente:

- quanto deve pagar;

- quando deve pagar;

- como deve pagar;

- quais canais de pagamento estão disponíveis;

- quais são as regras de multa e juros;

- o que acontece em caso de atraso;

- como solicitar segunda via;

- como renegociar, se necessário.

Essa clareza reduz conflitos e evita que o cliente use falta de informação como justificativa para não pagar.

4. Envie Lembretes Antes do Vencimento

Cobrar apenas depois do atraso é agir tarde demais.

Uma estratégia eficiente de redução de inadimplência deve incluir lembretes preventivos antes da data de vencimento.

Exemplo de cadência:

- 7 dias antes do vencimento: lembrete amigável;

- 3 dias antes: reforço com link de pagamento;

- no dia do vencimento: aviso objetivo;

- 1 dia após o vencimento: mensagem de atraso;

- 5 dias após: cobrança com tom mais firme;

- 10 dias após: proposta de regularização;

- 30 dias após: renegociação ou ação formal.

Essa régua evita esquecimentos e mantém o pagamento no radar do cliente.

Leia também: Mensagem de cobrança: 21 modelos prontos para clientes

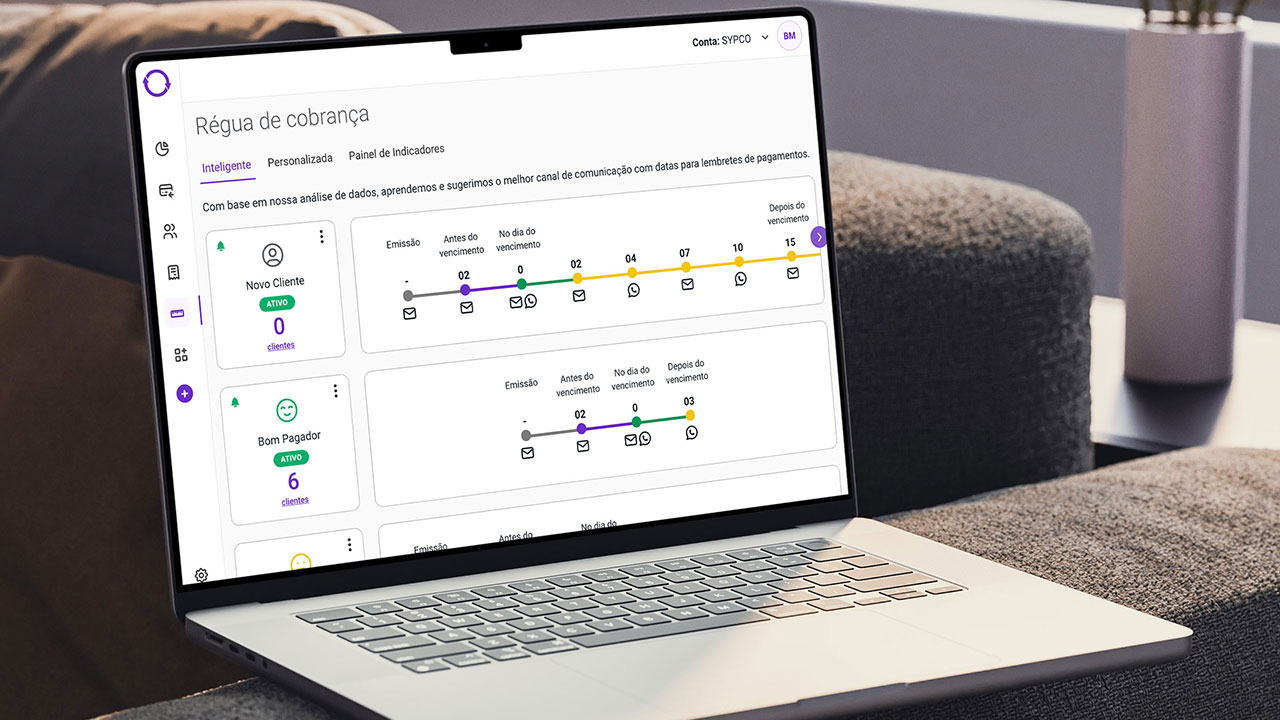

5. Use Uma Régua de Cobrança Automatizada

A régua de cobrança automatizada é uma das estratégias mais importantes para reduzir inadimplência com escala.

Ela funciona como um fluxo de comunicação que define automaticamente quando, como e por qual canal cada cliente será acionado.

Com uma régua automatizada, a empresa pode programar mensagens por:

- e-mail;

- SMS;

- WhatsApp;

- ligação;

- notificações;

- lembretes pré-vencimento;

- avisos pós-vencimento;

- mensagens de renegociação;

- notificações formais;

- ações de negativação ou protesto, quando aplicável.

A grande vantagem é que a cobrança deixa de depender de ações manuais. O sistema identifica o status do título, aplica a regra definida e dispara a comunicação no momento certo.

Isso reduz esquecimentos, padroniza a abordagem e aumenta a eficiência da operação.

6. Segmente os Clientes Por Risco e Comportamento

Clientes diferentes exigem abordagens diferentes.

Uma empresa pode segmentar sua carteira por:

- tempo de atraso;

- valor da dívida;

- histórico de pagamento;

- recorrência de atrasos;

- risco de inadimplência;

- canal preferido de contato;

- porte do cliente;

- importância estratégica;

- probabilidade de pagamento;

- etapa da negociação.

Com essa segmentação, a cobrança fica mais inteligente. Clientes com atraso leve recebem mensagens amigáveis. Clientes recorrentes em atraso podem receber contatos mais firmes. Grandes contas podem ser direcionadas para atendimento consultivo.

Isso aumenta a chance de recuperação sem prejudicar o relacionamento comercial.

7. Ofereça Diferentes Formas de Pagamento

Quanto mais fácil for pagar, menor tende a ser o atraso.

Ofereça opções como:

- Pix;

- boleto atualizado;

- cartão de crédito;

- cartão recorrente;

- link de pagamento;

- parcelamento;

- débito automático;

- portal de autoatendimento;

- segunda via automática;

- renegociação online.

Muitas empresas perdem recebíveis simplesmente porque o cliente precisa pedir boleto por e-mail, esperar atendimento ou enfrentar um processo confuso para quitar a dívida.

Pagamento difícil é convite para atraso. E ninguém precisa desse tipo de emoção no financeiro.

8. Facilite a Renegociação de Dívidas

Nem todo cliente inadimplente quer deixar de pagar. Muitas vezes, ele só não consegue quitar o valor integral naquele momento.

Por isso, oferecer opções de renegociação pode ajudar a recuperar valores que, de outra forma, ficariam parados na carteira.

A empresa pode oferecer:

- parcelamento da dívida;

- descontos para pagamento à vista;

- novo vencimento;

- entrada + parcelas;

- renegociação via portal;

- propostas automáticas;

- condições diferentes por perfil de cliente.

O ideal é que a renegociação seja simples, rápida e registrada. Assim, a empresa reduz esforço manual e mantém controle sobre os acordos firmados.

9. Monitore Indicadores de Cobrança

Para reduzir a inadimplência, a empresa precisa medir o desempenho da cobrança.

Os principais indicadores são:

| Indicador | O Que Mostra | Por Que Acompanhar |

|---|---|---|

| Índice de inadimplência | Percentual da carteira em atraso | Mostra o tamanho do problema |

| Aging de recebíveis | Distribuição dos atrasos por faixa de dias | Ajuda a priorizar ações |

| Prazo médio de recebimento | Tempo médio para receber valores | Mede impacto no caixa |

| Taxa de recuperação | Percentual recuperado da carteira vencida | Avalia eficiência da cobrança |

| Promessa de pagamento | Clientes que prometeram pagar | Ajuda no follow-up |

| Quebra de acordo | Acordos não cumpridos | Indica risco de reincidência |

| Efetividade por canal | Resultado de e-mail, SMS, WhatsApp e ligação | Mostra onde cobrar melhor |

Esses indicadores ajudam a sair da cobrança reativa para uma gestão financeira orientada por dados.

10. Padronize a Comunicação de Cobrança

Mensagens improvisadas podem gerar ruídos, prejudicar o relacionamento e até criar riscos jurídicos.

Por isso, a empresa deve ter modelos de comunicação para cada etapa da cobrança.

A comunicação deve ser:

- clara;

- objetiva;

- educada;

- personalizada;

- consistente;

- adequada ao tempo de atraso;

- alinhada à política da empresa;

- livre de ameaças indevidas;

- com informações completas de pagamento.

Exemplo de mensagem preventiva:

“Olá, [nome]. Tudo bem? Passando para lembrar que sua fatura no valor de R$ [valor] vence em [data]. Para facilitar, você pode acessar o pagamento por aqui: [link].”

Exemplo de mensagem pós-vencimento:

“Olá, [nome]. Identificamos que a fatura no valor de R$ [valor], com vencimento em [data], ainda está em aberto. Você pode regularizar o pagamento pelo link: [link]. Caso já tenha pago, desconsidere esta mensagem.”

11. Automatize a Atualização de Boletos e Segunda Via

Um dos gargalos mais comuns no contas a receber é a solicitação de segunda via.

Quando o cliente precisa falar com o financeiro para atualizar boleto, pedir novo link ou confirmar valor com juros, o processo fica lento.

Com automação, a empresa pode permitir que o cliente acesse:

- boleto atualizado;

- valor corrigido;

- juros e multa;

- Pix;

- link de pagamento;

- histórico de débitos;

- opções de renegociação.

Isso reduz o volume de chamados e acelera a recuperação de recebíveis.

12. Integre Cobrança, ERP e Contas a Receber

A cobrança fica muito mais eficiente quando está integrada ao ERP e ao sistema financeiro da empresa.

Sem integração, o time precisa conferir manualmente quais títulos venceram, quais foram pagos, quais foram renegociados e quais ainda estão pendentes.

Com integração, a empresa ganha uma visão centralizada da carteira e evita erros como:

- cobrar cliente que já pagou;

- deixar título vencido sem ação;

- enviar valor incorreto;

- perder histórico de negociação;

- duplicar contatos;

- atrasar baixa de pagamento;

- trabalhar com dados desatualizados.

A integração entre cobrança, ERP e contas a receber ajuda a transformar a operação em um processo mais confiável, escalável e previsível.

13. Use Tecnologia Para Priorizar Clientes Com Maior Risco

Nem todos os clientes em atraso têm a mesma chance de pagamento. E nem todos exigem o mesmo esforço.

Com tecnologia, a empresa pode priorizar ações com base em dados como:

- valor em aberto;

- dias de atraso;

- histórico de pagamento;

- recorrência de inadimplência;

- comportamento em acordos anteriores;

- interação com mensagens;

- canal de maior resposta;

- probabilidade de recuperação.

Isso ajuda o time financeiro a focar no que realmente importa: clientes com maior risco, valores mais relevantes e oportunidades reais de recuperação.

Como a Automação Ajuda na Redução de Inadimplência?

A automação ajuda a reduzir a inadimplência porque torna a cobrança mais rápida, padronizada, personalizada e orientada por dados.

Em vez de depender de planilhas e tarefas manuais, a empresa passa a contar com fluxos automáticos que acompanham cada título desde antes do vencimento até a recuperação.

Na prática, um sistema de cobrança automatizado permite:

- enviar lembretes antes do vencimento;

- disparar cobranças após o atraso;

- segmentar clientes por perfil;

- personalizar mensagens;

- acompanhar status de pagamento;

- atualizar boletos automaticamente;

- oferecer canais de pagamento;

- criar fluxos de renegociação;

- medir resultados por canal;

- acionar medidas formais quando necessário;

- integrar dados com ERP;

- centralizar a gestão de recebíveis.

O resultado é uma operação de cobrança mais eficiente, com menos tarefas manuais e maior controle sobre a carteira.

Exemplo de Régua de Cobrança Para Reduzir Inadimplência

Uma régua de cobrança pode variar conforme o tipo de empresa, perfil dos clientes e política comercial. Mas um modelo inicial pode seguir esta estrutura:

| Momento | Objetivo | Canal Sugerido | Tom da Mensagem |

|---|---|---|---|

| 7 dias antes do vencimento | Prevenir esquecimento | E-mail ou WhatsApp | Amigável |

| 3 dias antes do vencimento | Reforçar pagamento | WhatsApp ou SMS | Objetivo |

| Dia do vencimento | Facilitar quitação | WhatsApp + link de pagamento | Direto |

| 1 dia após o vencimento | Avisar atraso | E-mail ou WhatsApp | Educado |

| 5 dias após o vencimento | Reforçar pendência | WhatsApp + SMS | Firme |

| 10 dias após o vencimento | Oferecer regularização | E-mail + WhatsApp | Consultivo |

| 20 dias após o vencimento | Propor renegociação | Portal ou contato humano | Negociador |

| 30 dias após o vencimento | Intensificar cobrança | E-mail formal | Mais firme |

| 60 dias após o vencimento | Avaliar medidas formais | Notificação | Formal |

| 90 dias após o vencimento | Recuperação avançada | Negativação/protesto, se aplicável | Institucional |

Essa estrutura ajuda a empresa a agir no momento certo, com o canal certo e o tom adequado para cada etapa.

Redução de Inadimplência no B2B: O Que Muda?

No B2B, a inadimplência costuma ter particularidades importantes. Muitas vezes, o cliente inadimplente também é uma empresa que enfrenta problemas de caixa, processos internos demorados ou falhas na aprovação de pagamentos.

Por isso, empresas B2B precisam considerar fatores como:

- prazos de faturamento;

- aprovação interna do cliente;

- ciclo de compras;

- contratos recorrentes;

- múltiplos tomadores de decisão;

- dependência de notas fiscais;

- relacionamento comercial de longo prazo;

- impacto da cobrança na continuidade do contrato.

Nesse cenário, a cobrança precisa ser firme, mas inteligente. O objetivo é recuperar o valor sem desgastar desnecessariamente uma relação comercial estratégica.

A automação ajuda justamente nesse equilíbrio: mantém frequência e consistência na cobrança, mas permite personalizar regras, tom e canais conforme o perfil de cada cliente.

Erros Que Aumentam a Inadimplência

Além de aplicar boas práticas, é importante evitar erros que tornam a inadimplência mais difícil de controlar.

Entre os principais estão:

- vender a prazo sem análise de crédito;

- não confirmar dados de contato do cliente;

- depender apenas de planilhas;

- enviar cobrança somente depois de muitos dias de atraso;

- usar mensagens genéricas para todos os clientes;

- não acompanhar promessas de pagamento;

- não registrar histórico de negociação;

- não oferecer formas simples de pagamento;

- não medir indicadores de cobrança;

- não integrar cobrança com ERP;

- não ter uma política clara para renegociação;

- demorar para agir em atrasos recorrentes.

Quanto mais manual e desorganizado for o processo, maior a chance de a inadimplência crescer silenciosamente.

Como a Neofin Ajuda Empresas a Reduzirem a Inadimplência?

A Neofin ajuda empresas a reduzirem a inadimplência por meio de uma plataforma de cobrança automatizada, gestão de recebíveis e inteligência aplicada ao contas a receber.

Com a Neofin, empresas podem estruturar uma operação de cobrança mais eficiente, com comunicação multicanal, automação de lembretes, régua de cobrança personalizada, acompanhamento da carteira e integração com sistemas financeiros.

Na prática, a plataforma permite:

- criar réguas de cobrança automatizadas;

- enviar comunicações por e-mail, WhatsApp, SMS e outros canais;

- acompanhar títulos em aberto;

- segmentar clientes por perfil e comportamento;

- reduzir tarefas manuais do time financeiro;

- facilitar renegociações;

- centralizar informações de cobrança;

- acompanhar indicadores em tempo real;

- integrar a operação com ERP;

- acionar etapas mais avançadas de recuperação, conforme a política da empresa.

Assim, a cobrança deixa de ser uma rotina reativa e passa a funcionar como uma estratégia contínua de prevenção, recuperação e previsibilidade financeira.

Benefícios de Automatizar a Cobrança Com a Neofin

Ao automatizar a cobrança, a empresa ganha mais controle sobre todo o ciclo de recebimento.

Entre os principais benefícios estão:

Mais Previsibilidade no Fluxo de Caixa

Com lembretes automáticos, acompanhamento da carteira e dados atualizados, a empresa consegue prever melhor quando os valores devem entrar.

Menos Trabalho Manual

A equipe financeira deixa de gastar horas com tarefas repetitivas e passa a atuar de forma mais estratégica.

Menos Esquecimentos e Falhas Operacionais

A automação reduz o risco de títulos vencidos ficarem sem cobrança ou de clientes serem acionados fora do momento adequado.

Comunicação Mais Consistente

A empresa padroniza mensagens, canais, cadências e tons de abordagem para cada etapa da cobrança.

Recuperação Mais Ágil

Com ações automáticas e segmentadas, os clientes são acionados mais rapidamente, aumentando as chances de regularização.

Melhor Experiência Para o Cliente

O cliente recebe informações claras, links de pagamento e opções de renegociação de forma simples e organizada.

Dados Para Tomada de Decisão

Dashboards e relatórios ajudam a entender onde estão os maiores riscos, quais canais funcionam melhor e quais ações geram mais recuperação.

Checklist Para Reduzir a Inadimplência na Empresa

Use este checklist para avaliar a maturidade da sua operação:

- A empresa tem política de crédito documentada?

- A análise de crédito é feita antes da venda?

- Os prazos e condições de pagamento são claros?

- Existem lembretes antes do vencimento?

- A cobrança é automatizada?

- Os clientes são segmentados por risco?

- Existem mensagens diferentes por fase de atraso?

- O cliente consegue pagar com facilidade?

- A segunda via é acessível?

- Existe portal de renegociação?

- A cobrança está integrada ao ERP?

- O time acompanha indicadores de inadimplência?

- Há relatórios de performance por canal?

- A empresa mede taxa de recuperação?

- Existe política para negativação, protesto ou notificação formal?

- A liderança acompanha o impacto da inadimplência no caixa?

Quanto mais respostas “sim”, mais preparada a empresa está para reduzir atrasos e recuperar recebíveis com eficiência.

Conclusão

Reduzir a inadimplência não depende apenas de cobrar mais. Depende de cobrar melhor.

Empresas que conseguem diminuir atrasos de forma consistente são aquelas que criam processos claros, analisam riscos, se comunicam no momento certo, facilitam o pagamento, acompanham indicadores e usam tecnologia para automatizar tarefas repetitivas.

A inadimplência pode comprometer o caixa, travar o crescimento e consumir o tempo do time financeiro. Mas, com uma operação estruturada e uma régua de cobrança automatizada, é possível transformar a cobrança em uma estratégia de previsibilidade, recuperação e eficiência.

Se sua empresa ainda depende de planilhas, mensagens manuais e controles descentralizados, este pode ser o momento de evoluir a gestão de recebíveis.

Com a Neofin, sua empresa automatiza cobranças, reduz esforço operacional e ganha mais controle para recuperar valores em aberto com inteligência.

Quer reduzir a inadimplência da sua empresa com uma cobrança mais eficiente? Conheça a Neofin e veja como automatizar sua operação de contas a receber.

Perguntas Frequentes

Para reduzir a inadimplência, a empresa deve combinar análise de crédito, comunicação clara, lembretes antes do vencimento, régua de cobrança automatizada, múltiplas formas de pagamento, renegociação facilitada e acompanhamento de indicadores financeiros.

A melhor forma de evitar clientes inadimplentes é fazer análise de crédito antes da venda, definir limites adequados, acompanhar o histórico de pagamento e estabelecer regras claras para concessão de prazo.

A cobrança deve ser clara, educada e proporcional ao tempo de atraso. No início, vale usar lembretes amigáveis. Em atrasos maiores, a comunicação pode se tornar mais firme, sempre mantendo profissionalismo e oferecendo caminhos para regularização.

Uma comunicação clara e recorrente evita esquecimentos e constrangimentos. Mensagens automáticas, educadas e no momento certo aumentam as chances de pagamento e fortalecem o relacionamento com o cliente.

Redução de inadimplência é o conjunto de estratégias usadas para diminuir o volume de pagamentos em atraso dentro de uma empresa. Isso inclui prevenção, cobrança ativa, renegociação, automação, análise de dados e recuperação de crédito.

A melhor estratégia é atuar antes, durante e depois do vencimento. Isso significa analisar o risco antes da venda, enviar lembretes preventivos, automatizar a cobrança, facilitar o pagamento e acompanhar indicadores da carteira.

A régua de cobrança ajuda porque automatiza os contatos com o cliente em cada etapa do vencimento. Ela envia lembretes, cobranças e propostas de renegociação no momento certo, reduzindo esquecimentos e aumentando a chance de pagamento.

Os principais indicadores são índice de inadimplência, aging de recebíveis, prazo médio de recebimento, taxa de recuperação, valor vencido, reincidência de atraso, promessas de pagamento e quebra de acordos.

A tecnologia automatiza tarefas manuais, centraliza informações, segmenta clientes, envia cobranças multicanal, atualiza boletos, facilita renegociações e gera dados para tomada de decisão. Com isso, a empresa ganha escala e reduz falhas operacionais.

A Neofin ajuda empresas a automatizar a cobrança, estruturar réguas inteligentes, centralizar recebíveis, acompanhar indicadores e acionar clientes pelos canais mais adequados. Com isso, o time financeiro ganha eficiência e a empresa melhora sua previsibilidade de caixa.