Uma gestão eficiente de cobranças é um dos pilares para a saúde financeira de qualquer empresa. Com o uso da cobrança automatizada e a utilização com análise de indicadores estratégicos são indispensáveis para otimizar processos de cobrança e garantir previsibilidade sobre a entrada receitas no fluxo de caixa.

Neste artigo, vamos explorar os principais indicadores de cobrança para uma empresa, que devem ser acompanhados em relatórios de cobrança e da área financeira como um todo, destacando como eles contribuem para uma gestão de recebíveis mais inteligente e alinhada às metas da sua empresa.

O Que São KPIs ?

KPI é uma sigla para Key Performance Indicator (Indicador-Chave de Desempenho em tradução livre do inglês para português), então, os KPIs são métricas utilizadas para medir o desempenho de processos, projetos ou áreas específicas de uma empresa. No contexto da área financeira e da gestão de cobrança, eles atuam como bússolas que ajudam a monitorar o progresso e identificar oportunidades de melhoria. Afinal, o caixa é rei na gestão, pois garante que todos recebam, que as contas sejam pagas e que o negócio possa escalar com um tempo.

Logo, os KPIs são essenciais porque traduzem dados brutos em informações úteis e acionáveis. Eles permitem que gestores acompanhem os resultados com clareza, entendam o impacto das ações realizadas e tomem decisões baseadas em evidências, não em suposições.

Ou seja, uma empresa que não analisa corretamente os KPIs está em risco de tomar decisões equivocadas, não perceber quedas e ainda correr o risco de entrar em déficit (especialmente no caso de KPIs de cobrança).

Características de um bom KPI:

- Relevante: Alinhado aos objetivos do negócio.

- Mensurável: Baseado em dados claros e objetivos.

- Atingível: Realista, mas desafiador.

- Temporal: Atrelado a prazos específicos para avaliação.

Com esses parâmetros, KPIs tornam-se ferramentas indispensáveis para medir a eficiência da operação de cobrança, promovendo ajustes contínuos para alcançar resultados superiores.

Por Que Acompanhar Indicadores de Cobrança?

Os indicadores de cobrança não são apenas números. Eles atuam como ferramentas analíticas capazes de diagnosticar rapidamente o desempenho da sua operação, sinalizar desvios e orientar ações corretivas.

Entre os principais benefícios de monitorar esses indicadores estão:

- Controle e organização: Permitem uma visão clara do status da operação e ajudam a planejar ações preventivas.

- Previsibilidade financeira: Com dados consistentes, é possível antecipar comportamentos e tomar decisões com mais segurança.

- Ajuste de rota: Ao identificar falhas ou padrões indesejados, você pode implementar mudanças de forma ágil.

Principais Indicadores de Cobrança

A escolha dos indicadores deve ser feita com base na relevância para o seu negócio e na capacidade de análise.

A seguir, listamos os indicadores mais importantes, consolidando os insights dos dois áudios anexados:

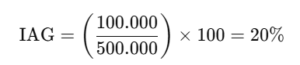

1. Índice de Atraso Geral (IAG)

Mede o peso dos atrasos em relação ao total de contas a receber, considerando todos os títulos vencidos na carteira. Calcula-se dividindo o valor total dos títulos em atraso pelo total de contas a receber.

Importância: Proporciona uma visão ampla da inadimplência, destacando o impacto geral dos atrasos no fluxo de caixa.

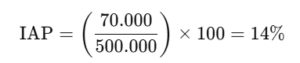

2. Índice de Atraso Parcial (IAP)

Focado nos atrasos acima de 30 dias, o IAP considera apenas os títulos que apresentam maior dificuldade de recuperação. O cálculo é semelhante ao IAG, mas com um recorte específico para prazos mais críticos.

Relevância: Indica a gravidade dos atrasos e orienta ações estratégicas para cobranças mais complexas.

3. Índice de Contencioso (IC)

Representa a proporção de dívidas judicializadas em relação ao total de contas a receber. Inclui cobranças judiciais, como ações monitórias, de execução ou pedidos de falência.

Utilidade: Permite avaliar a eficiência da gestão de cobrança antes que as dívidas sejam levadas ao judiciário.

4. Tempo Médio de Atraso (Aging List)

Organiza a carteira de clientes em faixas de atraso (30, 60, 90 dias ou mais), indicando o prazo médio de inadimplência.

Objetivo: Identificar tendências e prevenir que atrasos avancem para estágios irrecuperáveis.

5. Desempenho da Régua de Cobrança

Avalia a eficácia das ações em cada etapa da régua de cobrança, como envio de notificações ou cartas de cobrança.

Ação estratégica: Ajustar as ações da régua para aumentar a taxa de conversão e reduzir atrasos.

6. Nível de Inadimplência Aceitável

Determina a proporção de inadimplência que a empresa pode absorver sem comprometer o fluxo de caixa.

Praticidade: Permite planejar com base em históricos e evitar surpresas financeiras.

7. Taxa de Recuperação de Dívidas

Compara o total recuperado com o valor total da carteira em atraso, medindo a eficiência da equipe de cobrança.

Foco: Identificar pontos de melhoria no processo de recuperação.

8. Taxa de Contato Efetivo

Indica o percentual de clientes contatados com sucesso em relação ao total da carteira.

Atenção: Uma taxa baixa pode indicar problemas de atualização cadastral ou falhas nos canais de comunicação.

9. Índice de Inadimplência

Mede o percentual de clientes que não pagaram suas dívidas dentro do prazo acordado.

Importância: Essencial para entender a extensão da inadimplência e planejar ações corretivas. Serve como base para monitorar a saúde financeira do negócio.

10. Tempo Médio de Recebimento (DSO – Days Sales Outstanding)

Indica o tempo médio necessário para receber pagamentos após uma venda.

Relevância: Um DSO alto pode sinalizar problemas de liquidez e ineficiência no processo de cobrança.

11. Taxa de Recuperação de Crédito

Calcula a porcentagem de dívidas recuperadas em relação ao total vencido.

Impacto: Avalia a eficácia das estratégias de recuperação e sugere ajustes para melhorar os índices de retorno financeiro.

12. Custo de Cobrança

Mede o custo total do processo de cobrança, incluindo recursos humanos, tecnologia e outros gastos.

Importância: Ajuda a mensurar a eficiência em termos de custo-benefício, evitando desperdícios.

13. Taxa de Rotatividade de Contas a Receber

Indica a frequência com que as contas a receber são convertidas em caixa dentro de um período.

Significado: Um indicador de eficiência no gerenciamento do fluxo de caixa.

14. Taxa de Conversão de Acordos de Pagamento

Avalia o sucesso dos acordos de pagamento negociados com clientes inadimplentes.

Relevância: Indica a eficiência nas renegociações e na recuperação de dívidas problemáticas.

15. Índice de Disputa de Cobrança

Mede o número de cobranças contestadas pelos clientes em relação ao total.

Alerta: Um índice elevado pode indicar problemas na clareza das condições de pagamento ou erros nas faturas.

Métricas de Vaidade na Cobrança: o Que Evitar

Parece tudo muito interessante, mas precisamos falar sobre um ponto de atenção. Ao acompanhar os KPIs de cobrança, é comum que gestores se empolguem com números aparentemente positivos, mas que, na prática, não representam melhorias reais no desempenho financeiro. Essas são as chamadas métricas de vaidade, indicadores que passam uma impressão de sucesso, porém não contribuem para decisões estratégicas nem para o aumento efetivo da recuperação de crédito.

Em vez de revelar a eficiência do processo de cobrança, essas métricas apenas mascaram problemas estruturais, como atrasos recorrentes, inadimplência crescente ou baixa taxa de recuperação. Abaixo, listamos três métricas de vaidade comuns na área financeira que merecem atenção:

-

Número total de cobranças enviadas – Parece bom ver um volume alto de notificações, mas esse número não mostra se as cobranças foram eficazes ou se resultaram em pagamentos. O foco deve estar na taxa de conversão de cobranças em recebimentos.

-

Quantidade de clientes contatados – Ter uma lista extensa de clientes alcançados pode soar impressionante, porém o que realmente importa é a taxa de resposta ou de negociação bem-sucedida. O simples contato não significa engajamento nem recuperação financeira.

-

Valor total faturado – Embora seja um indicador de crescimento, ele pode mascarar um aumento proporcional na inadimplência. Mais importante do que o valor faturado é o índice de recebimento efetivo, que mostra quanto realmente entrou em caixa.

Como Calcular os Indicadores de Cobrança

Agora que você já conhece os principais indicadores de cobrança, é hora de entender como calculá-los. Para facilitar, apresentaremos os cálculos de maneira didática, acompanhados de exemplos práticos do dia a dia, ajudando você a aplicar cada métrica no contexto real da sua empresa.

1. Índice de Atraso Geral (IAG)

Cenário: Você precisa identificar o impacto total dos valores em atraso no total de contas a receber.

Como calcular:

IAG = (Total de Valores Atrasados/Total de Contas a Receber) x 100

Exemplo prático: Sua empresa tem R$ 500.000 em contas a receber, dos quais R$ 100.000 estão atrasados.

IAG = (100.000/500.000) x 100 = 20%

O que significa: Um IAG de 20% indica que 20% da sua carteira está em atraso, destacando a urgência de melhorar as estratégias de cobrança.

Como melhorar:

- Crie uma régua de cobrança que inclua notificações preventivas antes do vencimento.

- Ofereça múltiplas opções de pagamento (cartão, boleto, PIX) para facilitar a quitação.

- Segmente clientes por padrão de pagamento e intensifique ações para aqueles com histórico de atrasos.

2. Índice de Atraso Parcial (IAP)

Cenário: Você quer saber a proporção dos atrasos mais críticos, aqueles superiores a 30 dias.

Como calcular:

IAP = (Total de Valores com Atraso Superior a 30 Dias/Total de Contas a Receber) x 100

Exemplo prático: De um total de R$ 500.000, R$ 70.000 estão atrasados há mais de 30 dias.

IAP = (70.000/500.000) x 100 = 14%

O que significa: O IAP mostra a gravidade da inadimplência e ajuda a priorizar dívidas de recuperação mais complexa.

Como melhorar:

- Concentre esforços nas dívidas com mais de 30 dias de atraso, priorizando os maiores valores.

- Utilize abordagens mais personalizadas, como telefonemas ou renegociações diretas.

- Ofereça descontos para quitação de dívidas mais antigas, se necessário.

3. Índice de Contencioso (IC)

Cenário: Você quer medir o percentual de dívidas judicializadas no total de contas a receber.

Como calcular:

IC = (Total de Valores Judicializados/Total de Contas a Receber) x 100

Exemplo prático: De R$ 500.000, R$ 50.000 estão em ações judiciais.

IC = (50.000/50o.ooo) x 100 = 10%

O que significa: Um IC elevado pode sinalizar falhas nas negociações amigáveis, necessitando melhorias nas etapas iniciais de cobrança.

Como melhorar:

- Evite judicializar dívidas antes de esgotar as possibilidades de cobrança amigável.

- Realize reuniões com clientes para entender as dificuldades de pagamento e propor acordos viáveis.

- Utilize empresas de cobrança terceirizadas para intensificar o processo antes da judicialização.

4. Tempo Médio de Atraso (Aging List)

Cenário: Você quer entender a média de dias de atraso da sua carteira.

Como calcular: Categorize os valores em atraso por faixas de tempo (0-30, 31-60 dias etc.) e determine a média ponderada com base nos montantes em cada faixa.

Exemplo prático:

- Faixa até 30 dias: R$ 200.000

- Faixa 31-60 dias: R$ 150.000

- Acima de 60 dias: R$ 150.000

Se a média ponderada for 45 dias, esse será o tempo médio de atraso.

O que significa: Mostra o grau de risco da carteira e ajuda a direcionar esforços para cobranças mais urgentes.

Como melhorar:

- Identifique os clientes nas faixas mais críticas e adote abordagens rápidas e efetivas.

- Envie lembretes frequentes e utilize e-mails automatizados para alertar sobre atrasos.

- Incentive pagamentos antecipados oferecendo pequenos benefícios, como descontos.

5. Desempenho da Régua de Cobrança

Cenário: Você quer avaliar a eficácia de cada etapa da régua de cobrança.

Como calcular: Meça a taxa de sucesso em cada etapa. Por exemplo, quantos pagamentos foram feitos após o envio de notificações.

Exemplo prático: De 1.000 e-mails enviados, 200 resultaram em pagamentos:

Taxa de Conversão de Régua de Cobrança = (200/1.000) x 100 = 20%

O que significa: Identifica as etapas mais eficazes, permitindo ajustes para maximizar resultados.

Como melhorar:

- Analise os dados de conversão em cada etapa e elimine aquelas que não geram impacto.

- Teste novos canais, como WhatsApp ou notificações push.

- Ajuste a linguagem das mensagens para torná-las mais claras e objetivas.

6. Nível de Inadimplência Aceitável

Cenário: Você quer definir quanto de inadimplência sua empresa pode absorver sem comprometer o fluxo de caixa.

Como calcular: Baseie-se no histórico financeiro da empresa e na margem de lucro. Por exemplo, se sua margem é de 30%, você pode aceitar uma inadimplência de até 5%.

Exemplo prático: Se sua inadimplência atual é de 3%, você está dentro do limite aceitável.

O que significa: Garante previsibilidade financeira e ajuda a evitar crises.

Como melhorar:

- Realize análises frequentes para garantir que o nível atual não ultrapasse o aceitável.

- Ajuste as condições de crédito, exigindo garantias para clientes com alto risco.

- Monitore inadimplências por segmento e reveja políticas de vendas para clientes mais críticos.

7. Taxa de Recuperação de Dívidas

Cenário: Você quer medir a eficácia da recuperação de valores vencidos.

Como calcular:

Taxa de Recuperação de Dívidas = (Valor Recuperado/Total de Dívidas em Atraso) x 100

Exemplo prático: De R$ 200.000 atrasados, sua empresa recuperou R$ 120.000:

Taxa de Recuperação de Dívidas = (120.000/200.000) x 100 = 60%

O que significa: Uma boa taxa de recuperação reflete eficiência nas estratégias de cobrança.

Como melhorar:

- Ofereça programas de renegociação com prazos estendidos e condições atrativas.

- Utilize ferramentas automatizadas para rastrear o status das cobranças em tempo real.

- Incentive os clientes a quitarem dívidas com benefícios progressivos, como descontos por pagamentos antecipados.

8. Taxa de Contato Efetivo

Cenário: Você deseja medir a qualidade do contato com os clientes.

Como calcular:

Taxa de Contato Efetivo = (Clientes Contatados com Sucesso/Total de Clientes) x 100

Exemplo prático: De 500 clientes, 400 foram contatados com sucesso:

Taxa de Contato Efetivo = (400/500) x 100 = 80%

O que significa: Uma alta taxa indica que seus dados cadastrais e canais de comunicação estão funcionando bem.

Como melhorar:

- Atualize os dados cadastrais regularmente para garantir informações precisas.

- Diversifique os canais de contato, como telefone, e-mail, WhatsApp e redes sociais.

- Ofereça horários alternativos de atendimento para alcançar clientes com agendas mais restritas.

9. Índice de Inadimplência

Cenário: Você quer saber o percentual de clientes que não pagaram suas dívidas no prazo.

Como calcular:

Índice de Inadimplência = (Clientes Inadimplentes/Total de Clientes) x 100

Exemplo prático: De 1.000 clientes, 50 estão inadimplentes:

Índice de Inadimplência = (50/1.000) x 100 = 5%

O que significa: Um índice baixo demonstra uma carteira saudável, enquanto valores altos exigem ações rápidas.

Como melhorar:

- Reforce a análise de crédito antes de conceder condições especiais de pagamento.

- Ofereça programas educativos para clientes sobre a importância de manter os pagamentos em dia.

- Crie campanhas de estímulo, como sorteios para clientes que quitarem suas dívidas.

10. Tempo Médio de Recebimento (DSO – Days Sales Outstanding)

Cenário: Você precisa entender quanto tempo, em média, sua empresa leva para receber pagamentos.

Como calcular:

DSO = (Saldo Médio de Contas a receber/Vendas a Prazo) x Número de Dias

Exemplo prático: Saldo médio de R$ 200.000 e vendas de R$ 600.000 no mês:

DSO = (200.000/600.000) x 30 = 10 dias

O que significa: Um DSO baixo reflete eficiência no recebimento, enquanto valores altos podem indicar problemas de liquidez.

Como melhorar:

- Reduza os prazos de pagamento para novos contratos.

- Ofereça incentivos para pagamentos antecipados, como descontos ou bônus.

- Crie alertas automáticos para lembrar clientes sobre vencimentos futuros.

11. Taxa de Recuperação de Crédito

Cenário: Você quer medir o sucesso das estratégias de recuperação de crédito.

Como calcular:

Taxa de Recuperação = (Valor Recuperado/Total de Dívidas) x 100

Exemplo prático: Sua empresa recuperou R$ 120.000 de R$ 200.000 em dívidas vencidas:

Taxa de Recuperação = (120.000/200.000) x 100 = 60%

O que significa: Avalia a eficiência da recuperação de valores atrasados.

Como melhorar:

- Realize treinamentos com a equipe de cobrança para melhorar abordagens.

- Revise contratos antigos para identificar cláusulas que possam dificultar cobranças.

- Trabalhe em parceria com empresas de recuperação de crédito para casos mais complexos.

12. Custo de Cobrança

Cenário: Você quer saber quanto custa o processo de cobrança em relação ao valor recuperado.

Como calcular:

Custo de Cobrança = (Custo Total do Processo/Valor Recuperado) x 100

Exemplo prático: Se o custo foi R$ 5.000 e você recuperou R$ 50.000:

Custo de Cobrança = (5.000/50.000) x 100

O que significa: Valores altos indicam ineficiência no processo de cobrança.

Como melhorar:

- Adote soluções de automação para reduzir custos operacionais.

- Priorize a cobrança digital, como e-mails e SMS, antes de optar por contatos mais caros, como ligações.

- Analise a relação custo-benefício de terceirizar etapas específicas do processo.

13. Taxa de Rotatividade de Contas a Receber

Cenário: Você quer saber com que frequência suas contas a receber são convertidas em caixa.

Como calcular:

Taxa de Rotatividade de Contas a Receber = Vendas totais no Período/Saldo Médio de Contas a Receber

Exemplo prático: Vendas de R$ 600.000 e saldo médio de R$ 200.000:

Taxa de Rotatividade de Contas a Receber = 600.000/200.000 = 3

O que significa: Uma alta taxa reflete boa liquidez; valores baixos podem indicar problemas na conversão de vendas em caixa.

Como melhorar:

- Melhore o processo de emissão de faturas para evitar atrasos desnecessários.

- Monitore regularmente o fluxo de caixa e crie metas para aumentar a conversão de vendas em caixa.

- Priorize clientes com maior frequência de compra para pagamentos mais ágeis.

14. Taxa de Conversão de Acordos de Pagamento

Cenário: Você quer avaliar quantos acordos de pagamento foram cumpridos.

Como calcular:

Taxa de Conversão de Acordos de Pagamento = (Acordos Cumpridos/Acordos Firmados) x 100

Exemplo prático: De 50 acordos, 40 foram cumpridos:

Taxa de Conversão de Acordos de Pagamento = (40/50) x 100 = 80%

O que significa: Altas taxas de conversão indicam condições de pagamento realistas e bem negociadas.

Como melhorar:

- Estabeleça condições realistas e flexíveis para os acordos de pagamento.

- Faça acompanhamentos constantes para lembrar os clientes das parcelas acordadas.

- Envie confirmações automáticas após o cumprimento de cada etapa do acordo.

15. Índice de Disputa de Cobrança

Cenário: Você quer medir a quantidade de cobranças contestadas pelos clientes.

Como calcular:

Índice de Disputa de Cobrança = (Cobranças Contestadas/Total de Cobranças) x 100

Exemplo prático: De 500 cobranças, 20 foram contestadas:

Índice de Disputa de Cobrança = (20/500) x 100 = 4%

O que significa: Índices baixos sugerem boa comunicação e clareza nos processos. Valores altos indicam necessidade de ajustes nas práticas de faturamento.

Como melhorar:

- Realize auditorias regulares nas faturas e cobranças para garantir precisão.

- Crie um canal de atendimento dedicado para resolver disputas rapidamente.

- Estabeleça políticas claras de cobrança e comunique-as de forma proativa aos clientes.

Como Escolher os Indicadores de Cobrança Certos para Minha Empresa?

A escolha dos indicadores de cobrança deve ser feita com base nas necessidades e prioridades específicas da sua empresa. Embora existam muitos KPIs valiosos, nem todos serão igualmente relevantes para todas as operações. O segredo está em selecionar aqueles que melhor refletem os objetivos financeiros e operacionais do seu negócio. Aqui estão algumas dicas para ajudá-lo a priorizar os indicadores certos:

1. Entenda o Contexto da Sua Empresa

O setor, o tamanho da carteira de clientes e o modelo de negócios influenciam diretamente quais indicadores são mais importantes. Por exemplo:

- Empresas B2B podem se beneficiar mais de métricas como o Índice de Atraso Geral (IAG) e o Tempo Médio de Recebimento (DSO), já que lidam com contas a prazo maiores.

- Negócios com alta rotatividade de clientes, como no varejo, podem focar no Índice de Inadimplência e na Taxa de Recuperação de Crédito.

2. Defina Suas Prioridades

Identifique os principais desafios da sua operação de cobrança. Se o problema for alto número de clientes inadimplentes, o Índice de Inadimplência e a Taxa de Contato Efetivo podem ser prioritários. Caso o foco seja melhorar a liquidez, o Tempo Médio de Recebimento (DSO) será mais relevante.

3. Concentre-se em Indicadores Acionáveis

Escolha KPIs que permitam a tomada de decisões práticas. Um indicador acionável fornece insights claros sobre o que precisa ser melhorado e permite monitorar o impacto das mudanças. Por exemplo:

- O Desempenho da Régua de Cobrança ajuda a ajustar ações específicas para aumentar a recuperação.

- O Custo de Cobrança pode indicar se o processo está eficiente ou exige revisão.

4. Não Exagere na Quantidade

Embora muitos indicadores possam parecer interessantes, é melhor começar com um conjunto pequeno e gerenciável. Trabalhar com 3 a 5 KPIs principais é suficiente para oferecer clareza sem sobrecarregar sua equipe.

5. Use Ferramentas de Apoio

Sistemas de cobrança automatizados com CRM embutido podem facilitar a escolha e o monitoramento dos indicadores. Essas ferramentas também ajudam a centralizar dados e apresentam relatórios consolidados, tornando o processo mais ágil e preciso.

Implementando a ciência da cobrança com a Neofin

Na Neofin, a cobrança vai além de um processo manual e repetitivo: ela é estratégica e orientada por dados. Com ferramentas como régua de cobrança automatizada e CRM, nossa plataforma permite que os times financeiros se concentrem em ações estratégicas, eliminando tarefas operacionais e repetitivas. Isso não só aumenta a produtividade como também melhora o fluxo de caixa das empresas.

Régua de Cobrança Inteligente: Clientes Diferentes, Cobranças Diferentes

Nossa régua de cobrança é projetada para oferecer uma abordagem personalizada, que aumenta significativamente a taxa de conversão de cobrança em caixa. Nossa régua automatizada segmenta os clientes por perfil de pagamento, o que permite um tratamento mais assertivo e eficaz, com estratégias adequadas para cada tipo de devedor:

- Bom Pagador: clientes que, em geral, mantêm os pagamentos em dia. Para esses, a comunicação é leve e amigável, reforçando o compromisso positivo e oferecendo lembretes sutis para manter a pontualidade.

- Pagador Duvidoso: clientes que eventualmente atrasam, mas que, com um incentivo ou lembrete estratégico, podem regularizar o pagamento. Para eles, criamos cadências de cobrança que intensificam os contatos conforme a aproximação do vencimento, utilizando um tom de voz que destaca a importância da pontualidade para a continuidade dos serviços.

- Mal Pagador: clientes com histórico recorrente de atraso ou inadimplência. Para esse perfil, aplicamos uma estratégia de cobrança mais direta e rigorosa, com uma comunicação incisiva (mas respeitosa) que reforça a necessidade de cumprimento do compromisso.

A régua de cobrança da Neofin opera por meio de múltiplos canais – WhatsApp, e-mail e SMS –, garantindo que os devedores recebam os lembretes de forma constante e não percam as notificações. Essa segmentação de perfis, aliada a uma comunicação ajustada e multi-canal, proporciona um aumento notável nas taxas de recuperação.

Negativação e Protesto de Dívida

Para casos de inadimplência severa, a Neofin oferece a possibilidade de negativação e protesto de dívida de forma ágil e sem burocracias. Este serviço é acionado automaticamente quando a régua de cobrança identifica que o devedor se enquadra em um perfil de alto risco de inadimplência e não demonstrou intenção de pagamento. Esse recurso reforça a urgência de quitação e contribui para que as empresas tenham mais segurança e controle sobre seu fluxo de caixa.

Integração com ERP para uma Gestão de Cobrança Simplificada

Para garantir uma gestão de cobrança ainda mais eficaz, todas as soluções da Neofin podem ser integradas ao ERP que sua empresa já utiliza. Essa integração permite uma sincronização automática dos dados financeiros e de clientes, eliminando retrabalho, evitando erros e garantindo que as informações estejam sempre atualizadas e acessíveis para a equipe de cobrança.

Quer potencializar a gestão de cobranças da sua empresa? Entre em contato agora mesmo com a Neofin, conheça nossas soluções integradas e veja como nosso sistema de cobrança automatizado pode alavancar o seu fluxo de caixa. Preencha o formulário e agende uma demonstração gratuita com um de nossos especialistas!

Perguntas Frequentes

Os principais indicadores incluem índice de inadimplência, tempo médio de recebimento (DSO), taxa de recuperação de dívidas, custo de cobrança e índice de atraso. Esses KPIs ajudam a medir eficiência, risco e desempenho da operação de cobrança.

O índice de atraso mede o volume de títulos vencidos em relação ao total da carteira, enquanto o índice de inadimplência avalia o percentual de clientes que não pagaram no prazo. Ambos são complementares e revelam diferentes níveis de risco financeiro.

O DSO indica quanto tempo, em média, a empresa demora para receber após uma venda. Um DSO alto pode sinalizar problemas de liquidez e falhas no processo de cobrança, impactando diretamente o fluxo de caixa.

Os KPIs transformam dados em informações estratégicas, permitindo identificar gargalos, ajustar políticas de crédito e priorizar ações de cobrança. Sem esse acompanhamento, a empresa corre o risco de tomar decisões baseadas em suposições.

Um erro comum é focar em métricas de vaidade, como volume de cobranças enviadas ou valor faturado, sem analisar o impacto real na recuperação de crédito. O ideal é priorizar indicadores que refletem resultados financeiros concretos.